Sakai City Official Website

らしさ、かがやく。坂井市

ホーム > くらし・手続き・税 > 税金 > 個人市県民税 > 定額減税不足額給付金について > 定額減税不足額給付金の対象者かどうかのご案内

ここから本文です。

更新日:2025年8月29日

定額減税不足額給付金の対象者かどうかのご案内

定額減税不足額給付金の対象者確認(坂井市)

このページでは、質問に答えながら進むことで、給付対象となる可能性があるかを確認できます。

各質問に対して、該当する選択肢を選んでください。

注意事項

この案内は、給付金の支給を保証するものではありません。あらかじめご了承ください。

【1】令和7年1月1日現在坂井市に住んでいましたか

- 令和7年度市民税・県民税を課税する(または非課税決定する)自治体が給付を行います

- 市民税・県民税は、その年の1月1日(賦課期日)現在の住所地で課税されます

【2】租税条約により坂井市での市民税・県民税が免除されていますか

租税条約締結国からの外国人実習生などで、条約に定められた要件を満たし、所定の申請手続きを行った場合には、市民税・県民税が免除されることがあります。

【3】令和7年度(令和6年分)市民税・県民税が坂井市ではなく、坂井市以外で課税されている

【4】次の給付金を受給した世帯の世帯主または世帯員でしたか(各給付金の決定時点の世帯で判定します)

・令和5年度非課税世帯への給付金(7万円)

・令和5年度均等割のみ課税世帯への給付金(10万円)

・令和6年度新たに非課税世帯、または均等割のみ課税となった世帯への給付金(10万円)

いずれかの給付金を受給した世帯の世帯主・世帯員だった(【C】へ)

どの給付金も受給していない世帯の世帯主・世帯員だった(【5】へ)

【5】令和6年12月31日時点で青色(または白色)事業専従者でしたか

- 事業専従者とは生計を一にする親族が、年間を通じて6か月超専ら事業に従事することで、一定の控除が認められる人です

- 事業専従者となるには事業主の令和6年分確定申告書に専従者として記載されている必要があります

【6】令和6年分の合計所得金額は48万円以下ですか

合計所得金額とは、次の純損失又は雑損失の繰越控除前の合計です

- 総所得金額

- 上場株式等に係る配当等の所得等の金額

- 土地等に係る事業所得等の金額

- 長期譲渡所得の金額

- 短期譲渡所得の金額

- 一般株式等に係る譲渡所得等の金額

- 上場株式等に係る譲渡所得等の金額

- 先物取引に係る雑所得等の金額

- 山林所得の金額

- 退職所得の金額

【7】令和5年分の合計所得金額は48万円以下ですか

合計所得金額とは、次の純損失又は雑損失の繰越控除前の合計です

- 総所得金額

- 上場株式等に係る配当等の所得等の金額

- 土地等に係る事業所得等の金額

- 長期譲渡所得の金額

- 短期譲渡所得の金額

- 一般株式等に係る譲渡所得等の金額

- 上場株式等に係る譲渡所得等の金額

- 先物取引に係る雑所得等の金額

- 山林所得の金額

- 退職所得の金額

【8】令和6年分所得税において、定額減税前の税額が1円以上ある

定額減税前の税額につきましては、下記を参考にご確認ください。

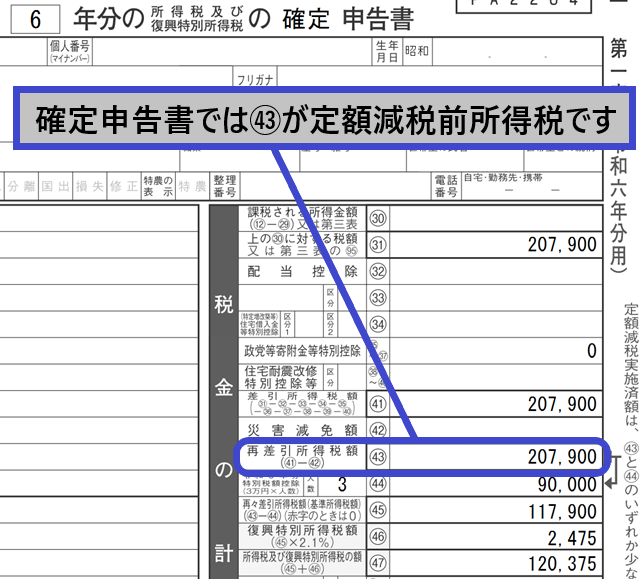

所得税の確認方法(確定申告書の場合)

確定申告書第一表43の金額が定額減税前の所得税です。

【9】令和6年度(令和5年分)市民税・県民税において、定額減税前の所得割額が1円以上ある

定額減税前の税額につきましては、下記を参考にご確認ください。

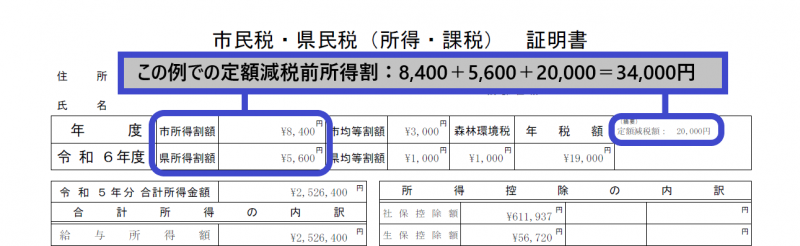

市民税・県民税所得割の確認方法(所得・課税証明書の場合)

定額減税前の市民税・県民税所得割は項目がありませんので、摘要欄記載の「定額減税額」を所得割に加算してください。

【10】令和6年度に受給した金額(受給していない場合は0)は、次の合計を1万円単位で切り上げた金額と比較して少ないですか

・令和6年分所得税において、定額減税しきれない額

・令和6年度(令和5年分)市民税・県民税において、定額減税しきれない額

令和6年度に受給した金額は定額減税しきれない額(1万円単位で切り上げ)よりも少なかった(【A】へ)

令和6年度に受給した金額は定額減税しきれない額(1万円単位で切り上げ)より多い、または同じだった(【C】へ)

定額減税額しきれない額の計算方法

次の合計を1万円単位で切り上げます。

令和6年分所得税の定額減税しきれない額

令和6年12月31日時点の本人、配偶者、扶養人数(国外居住者を除く)の合計×3万円-定額減税額前所得税額

※計算結果がマイナスの場合は0としてください

※合計所得金額1,805万円超の場合、定額減税対象外のため0としてください

令和6年度(令和5年分)市民税・県民税の定額減税しきれない額

令和5年12月31日時点の本人、配偶者、扶養人数(国外居住者を除く)の合計×1万円-定額減税前所得割額

※計算結果がマイナスの場合は0としてください

※合計所得金額1,805万円超の場合、定額減税対象外のため0としてください

【A】不足額給付の対象です

- 対象者には給付のご案内をお送りしますので、ご確認ください(令和7年8月下旬発送予定)

- 発送から1週間以内には送達完了予定ですが、届かない場合は下記コールセンターへお電話ください

注意事項

この案内は、給付金の支給を保証するものではありません。あらかじめご了承ください。

お問い合わせ

定額減税不足額給付金コールセンター

電話番号:0776-50-1972

FAX番号:0776-66-2932

【B】坂井市では給付されません

- 坂井市での市民税・県民税の課税対象外であるため、給付対象外です

- 令和7年1月1日(賦課期日)時点の住所地または市民税・県民税が課税される自治体で給付対象となる場合があります。詳しくは、当該自治体の給付事務係へお問い合わせください。

お問い合わせ

定額減税不足額給付金コールセンター

電話番号:0776-50-1972

FAX番号:0776-66-2932

【C】不足額給付の対象外です

お問い合わせ

定額減税不足額給付金コールセンター

電話番号:0776-50-1972

FAX番号:0776-66-2932

関連ページ

お問い合わせ

ウェブサイトの品質向上のため、このページのご感想をお聞かせください

Copyright © 2016 City Sakai All Rights Reserved.